Szczególne zasady obowiązujące jednostki sektora finansów publicznych, w tym jednostki budżetowe, które wynikają z ustawy o finansach publicznych, a także z rozporządzenia ministra finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych zobowiązują te jednostki do grupowania wydatków w podziale na: wydatki bieżące i majątkowe.

Zakup materiałów budowlanych - ewidencja księgowa i sprawozdawczość

To, jak zaewidencjonujemy zakup materiałów budowlanych zależy od tego, czy nasze działania uznamy za remont czy intestację. Sprawdźmy, jak prawidłowo rozliczyć wydatki ponoszone na remont.

Zgodnie z powyższym rozporządzeniem, do klasyfikowania wydatków bieżących jednostek budżetowych służą paragrafy: 401 do 418, 420 do 430, 432 do 470, 472, 474 do 478, 481, 482, 488 do 490 i 493 do 498. Natomiast do klasyfikowania wydatków majątkowych (inwestycyjnych) w tych jednostkach służy paragraf 605 „Wydatki inwestycyjne jednostek budżetowych" i 606 „Wydatki na zakupy inwestycyjne jednostek budżetowych”.

Remont a inwestycja

Przez remont obiektu budowlanego rozumie się wykonywanie robót budowlanych polegających na odtwarzaniu (przywracaniu) pierwotnego stanu (technicznego i użytkowego) wykraczających poza zakres konserwacji, niepowodujących jednak zmian w użytkowaniu, przeznaczeniu i konstrukcji tego obiektu. Remont obiektu budowlanego ma na celu doprowadzenie elementów istniejącego obiektu budowlanego, zużytych w czasie użytkowania tego obiektu, do odpowiedniego stanu technicznego, zgodnie z dotychczasowym przeznaczeniem, lub wymianę tych elementów na inne w celu przywrócenia warunków użytkowania tego obiektu.

Podstawową różnicą między remontem a inwestycją jest to, że remont zmierza do podtrzymania, odtworzenia wartości użytkowej środków trwałych, a inwestycja – do rozszerzenia w drodze przebudowy, rozbudowy, rekonstrukcji, adaptacji lub modernizacji istotnych zmian cech użytkowych środka trwałego.

Klasyfikacja budżetowa jest narzędziem, które ma za zadanie umożliwić dysponentom środków budżetowych zaewidencjonowanie określonych zdarzeń rozstrzygniętych co do zasady przepisami prawa materialnego. Podstawą zaklasyfikowania wydatku do odpowiedniego paragrafu klasyfikacji budżetowej jest ustalenie rodzaju tego wydatku oraz jego podstawy prawnej. Wydatki powinny być klasyfikowane w podziałkach najlepiej oddających charakter ewidencjonowanych środków.

Każdorazowe zaklasyfikowanie wydatku wymaga przeprowadzenia szczegółowej analizy charakteru tego wydatku i określenia przesłanek służących jego zaklasyfikowania do konkretnego paragrafu.

Podstawę klasyfikacji wydatku do odpowiedniej podziałki klasyfikacji budżetowej stanowi umowa zawarta między jednostką a kontrahentem, a w przypadku jej braku – treść faktury.

Klasyfikacja usług remontowych

Wydatki na zakup usług remontowych powinny być sklasyfikowane w § 427 z odpowiednią czwartą cyfrą. Paragraf ten obejmuje wydatki na zakup usług remontowych, a w szczególności:

- usługi budowlano-montażowe w zakresie remontów pomieszczeń i budynków oraz

- usługi w zakresie remontów dróg,

niezaliczane do wydatków majątkowych.

Jeśli jednak jednostka budżetowa nabyła materiały przeznaczone do remontu dachu, to taki wydatek powinna ująć w § 421 „Zakup materiałów i wyposażenia”.

Powyższe oznacza, że jeżeli w jednostce ma zostać przeprowadzony remont dachu budynku na który będzie się składać zakup materiałów budowlanych oraz usługa zwana robocizną (ktoś ten remont musi wykonać), to oba te wydatki powinny być sfinansowane z planu wydatków bieżących jednostki, tj.:

- zakup materiałów i wyposażenia w ramach planu wydatków w § 421 „Zakup materiałów i wyposażenia”,

- robocizna z § 427 „Zakup usług remontowych”.

W § 427 ujmuje się wyłącznie wydatki na zakup usług, a nie na zakup materiałów. Wydatki na zakup materiałów na remont dachu powinny zostać sklasyfikowane w § 421 „Zakup materiałów i wyposażenia”.

Jeżeli naprawa dachu wraz z zakupem materiału zostałaby zlecona firmie, a jednostka otrzymałaby fakturę za remont dachu, wtedy całość faktury należałoby zakwalifikować do § 4270 ,,Zakup usług remontowych”.

Uwzględniając różne okoliczności organizacyjne jednostek, jak i możliwości finansowe określane w corocznych planach finansowych jednostek, częstokroć występują sytuacje, w których jednostki w jednym roku kupują materiały, natomiast w roku następnym zlecają prace, do których mają być wykorzystane uprzednio zakupione materiały.

Należy jednak mieć na uwadze, że ostateczną decyzję o sposobie klasyfikowania wydatku według katalogu paragrafów określających rodzaj wydatku podejmuje kierownik jednostki sektora finansów publicznych, który dysponuje pełnią wiedzy o stanie faktycznym określonego zdarzenia i może dokonać szczegółowej analizy charakteru danego wydatku.

Ewidencja księgowa

Zgodnie z załącznikiem nr 3 do rozporządzenia ministra rozwoju i finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej do ewidencji zakupu usług remontowych służy konto 402 ,,Usługi obce”.

Na koncie 402 ujmuje się m.in. koszty z tytułu usług obcych wykonywanych na rzecz działalności podstawowej jednostki.

Na stronie Wn konta 402 ujmuje się poniesione koszty usług obcych (np. usługa wykonania remontu dachu), a na stronie Ma ujmuje się zmniejszenie poniesionych kosztów. Na dzień bilansowy na stronie Ma ewidencjonuje się przeniesienie kosztów usług obcych na konto 860.

Jeżeli na fakturze zakupu widnieje zapis wskazujący jednoznacznie na wykonanie usługi, np. ,,wykonanie remontu” (całość jako remont razem z materiałami), to prawidłowa ewidencja księgowa powinna być dokonana na koncie kosztowym 402 ,,Zakup usług”, w paragrafie klasyfikacji budżetowej 4270.

Ewidencję księgową zakupu usługi ,,remontu dachu ” w jednostce budżetowej przedstawia przykład 1.

Z kolei, jeżeli jednostka zakupi sama materiały, a usługę wykonania samego remontu zleci firmie, wówczas ewidencja księgowa powinna być na dwóch kontach:

- materiały - konto 401 ,,Zużycie materiałów i energii”,

- usługa remontu - konto 402 ,,Usługi obce”.

Ewidencję księgową zakupu materiałów na remont dachu oraz usługi remontu w jednostce budżetowej przedstawia przykład 2.

Przykład 1. Ewidencja księgowa zakupu usługi ,,remont dachu ” w jednostce budżetowej

Założenia:

- Jednostka budżetowa (szkoła) zleciła przeprowadzenie remontu dachu firmie z zewnątrz.

- W umowie zawarto zapis, że firma dokonuje remontu dachu kompleksowo (razem z materiałami).

- Na fakturze widnieje pozycja - remont dachu budynku szkoły, bez rozbicia na materiały i usługę.

|

Opis operacji |

Kwota |

Konto |

§ |

|

|

Wn |

Ma |

|||

|

1. Umowa na remont dachu – zaangażowanie |

24.650,00 zł |

998 |

4270 |

|

|

2. Fa – remont dachu |

24.650,00 zł |

402 |

201 |

4270 |

|

3. WB – zapłata fa |

24.650,00 zł |

201 |

130 |

4270 |

Przykład 2. Ewidencja księgowa zakupu materiałów na remont dachu oraz usługi remontu w jednostce budżetowej

Założenia:

- Jednostka budżetowa (szkoła) zleciła przeprowadzenie remontu dachu firmie z zewnątrz.

- Szkoła sama zakupiła materiały na remont dachu.

- W umowie zawarto zapis, że firma dokonuje remontu dachu z materiałów dostarczonych przez szkołę.

- Na fakturze widnieje pozycja - remont dachu budynku szkoły.

|

Opis operacji |

Kwota |

Konto |

§ |

|

|

Wn |

Ma |

|||

|

1. Fa za zakup materiałów do remontu dachu |

5.800,00 zł |

401 |

201 |

4210 |

|

2. Zaangażowanie fa poz. 1 |

5.800,00 zł |

998 |

4210 |

|

|

3. WB – zapłata fa poz. 1 |

5.800,00 zł |

201 |

130 |

4210 |

|

4. Umowa na remont dachu- zaangażowanie |

16.000,00 zł |

998 |

4270 |

|

|

5. Fa – remont dachu |

16.000,00 zł |

402 |

201 |

4270 |

|

6. WB – zapłata fa |

16.000,00 zł |

201 |

130 |

4270 |

Sprawozdawczość budżetowa

Każda jednostka budżetowa zobowiązana jest do sporządzania różnego rodzaju sprawozdań, do których należą m.in. sprawozdania budżetowe. Rodzaje, sposoby i formy sporządzania sprawozdań zostały określone w rozporządzeniu ministra rozwoju i finansów z 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej. Dokonywane przez jednostki budżetowe wydatki powinny zostać ujęte w sprawozdaniu budżetowym Rb-28S. Jest to sprawozdanie z wykonania planu wydatków budżetowych samorządowej jednostki budżetowej oraz jednostki samorządu terytorialnego. Wzór sprawozdania stanowi załącznik nr 19 do rozporządzenia, a szczegółowa instrukcja sporządzania sprawozdania jest zawarta w załączniku nr 36 do rozporządzenia.

Jeżeli dzień przekazania sprawozdania przypada na sobotę lub dzień ustawowo wolny od pracy, sprawozdanie należy przekazać pierwszego dnia roboczego następującego po tym dniu.

Jeśli nie ma możliwości terminowego przekazania sprawozdań spowodowanego nieprawidłowym działaniem systemu informatycznego, sprawozdania przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia awarii.

Poniżej przedstawiono wypełniony wzór sprawozdania Rb-28S - na podstawie danych z tabeli nr 1 i 2.

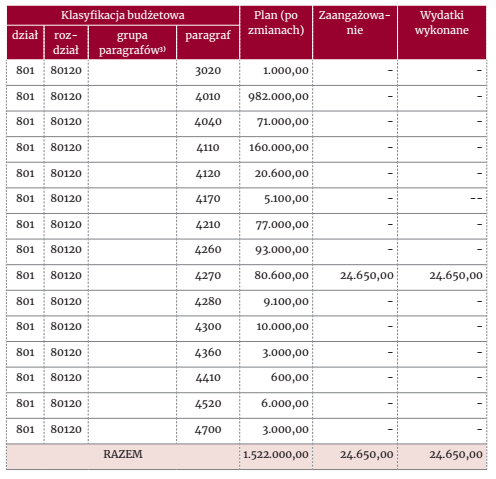

Przykład 3. Sprawozdanie do przykładu 1.

Założenia:

W okresie sprawozdawczym – od stycznia do 30 czerwca 2021 r. – w jednostce budżetowej (szkoła – liceum ogólnokształcące) plan wydatków w dziale 801 „Oświata i wychowanie”, w rozdziale 80120 „Licea ogólnokształcące” wyniósł:

- § 3020 – 1.000,00 zł,

- § 4010 – 982.000,00 zł,

- § 4040 – 71.000,00 zł,

- § 4110 – 160.000,00 zł,

- § 4120 – 20.600,00 zł,

- § 4170 – 5.100,00 zł,

- § 4210 – 77.000,00 zł,

- § 4260 – 93.000,00 zł.

- § 4270 – 80.600,00 zł,

- § 4280 – 9.100,00 zł,

- § 4300 – 10.000,00 zł,

- § 4360 – 3.000,00 zł,

- § 4410 – 600,00 zł,

- § 4520 – 6.000,00 zł,

- § 4700 – 3.000,00 zł,

Jednostka została zobowiązana do sporządzania planów finansowych w zakresie wydatków w szczegółowości: dział, rozdział, paragraf.

Na podstawie powyższych danych zostało sporządzone kwartalne sprawozdanie za okres od początku roku do 30 czerwca 2021 r.

Poniżej przedstawiono ,,wycinek” danych ze sprawozdania Rb-28S, z uwzględnieniem zapłaty faktury za remont dachu – na podstawie danych z przykładu 1.

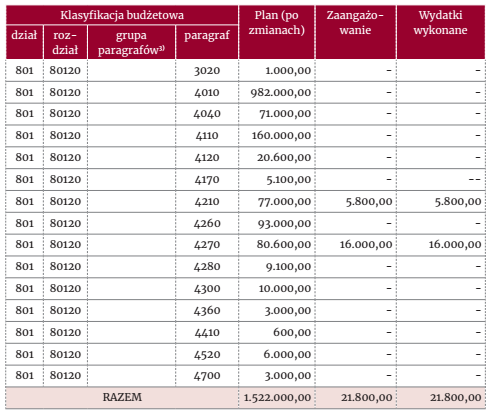

Przykład 4. Sprawozdanie do przykładu 2.

Poniżej przedstawiono ,,wycinek” danych ze sprawozdania Rb-28S, z uwzględnieniem zapłaty faktury za remont dachu – na podstawie danych z przykładu 2.

W sprawozdaniach miesięcznych wypełnia się kolumnę Plan i wykonanie, a w sprawozdaniach kwartalnych wypełniane są wszystkie kolumny (zgodnie z instrukcją do sporządzania sprawozdań).

Podobne artykuły

Zobacz również

Aktualny numer

Nr 222 - Kwiecień 2024 r.

Dostępny w wersji elektronicznej

💬 100 dni rządu za nami. W MFiPR to jest 100 dni, które zaczęliśmy z pełną blokadą #KPO i funduszy strukturalnych, a jesteśmy w punkcie, w którym mamy do zainwestowania 600 mld zł. I to już się dzieje - minister @Kpelczynska. pic.twitter.com/4JEohsoGgG

— Ministerstwo Funduszy i Polityki Regionalnej (@MFIPR_GOV_PL) March 22, 2024